Предпринимателям важно знать, что такое чистая прибыль и валовая (или балансовая) прибыль, в чем между ними разница. Показатели прибыльности рассчитываются для исчисления налога и анализа хозяйственной деятельности. Расчет таких величин основывается на законодательных актах и контролируется налоговой инспекцией. На основании показателей прибыльности определяется рентабельность хозяйствования.

Обозначение терминов

Главная цель коммерческой деятельности — получение дохода, превышающего издержки. Показатель прибыльности рассчитывается в конце отчетного периода (месяца, квартала, года). Состоит из пришедших на банковский счет или в кассу денежных средств, полученных от реализации товаров и услуг (и от прочей деятельности), и уменьшенных на величину операционных (и прочих) расходов.

Прибыль

Под этим термином понимают часть выручки от продажи товаров или услуг, оставшуюся после возмещения всех связанных с реализацией затрат. Другими словами — это разница между доходами и расходами. Этот показатель выражается в цифрах (деньгах). Имеет положительное или нулевое значение. Если при вычитании суммы расходов от суммы доходов получается отрицательное число, то речь идет об убытках.

Чистая прибыль

Такой термин употребляется для конкретизации финансового результата коммерческой деятельности. Представляет собой разницу между валовой прибылью и налогом на прибыль. Как правило, рассчитывается в конце отчетного периода (месяца, квартала, года). На примере фирмы расчет будет выглядеть так: кассовая выручка «плюс» банковский оборот «минус» издержки операционной деятельности «минус» налог на прибыль.

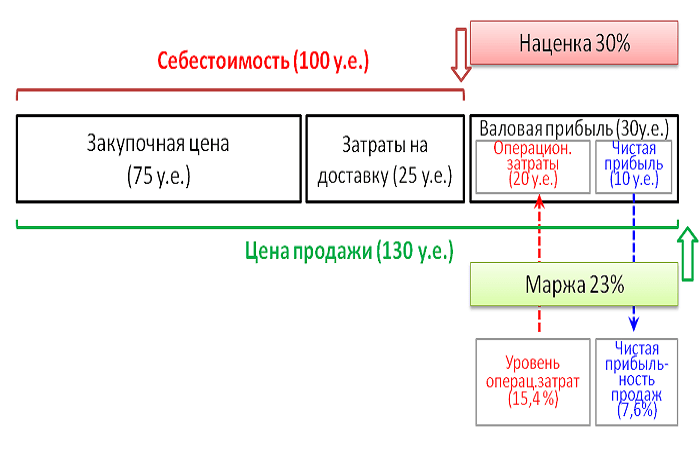

В процессе подсчета такого показателя особое внимание — на себестоимость реализованного товара или продукции (услуги). Дело в том, что не все статьи расходов разрешается включать в операционные издержки. Согласно законодательству, себестоимость формируется на основании затрат, связанных с основой деятельностью.

Валовая прибыль

Под этим термином понимают разницу между выручкой от реализации и себестоимостью реализованных товаров или услуг. Это один из важнейших показателей хозяйственной деятельности любой коммерческой организации. Валовая прибыль — это доход от продаж, уменьшенный на себестоимость проданной продукции. Показатель относится к операционной деятельности, включает локальные суммы, относящиеся к реализации основных товаров и услуг.

Экономическая прибыль

Такой термин употребляется для характеристики экономической деятельности организации. Не представляет интереса для налоговой инспекции. Вычисляется по результатам фактической реализации (продажи), исходя из реального положения дел на рынке сбыта или в конкретной фирме. Может отличаться от показателей бухгалтерской отчетности.

Бухгалтерская

Под таким термином понимают разницу между банковской (кассовой) выручкой и операционными издержками, проходящими по бухгалтерской документации. Учитываются только суммы, имеющие документальное подтверждение. Бухгалтерская прибыль отличается от экономической, так как рассчитывается на основании не предполагаемых, а действительных цифр, указанных в журналах, накладных и регистрах. Выполнение расчетов контролируется налоговой инспекцией.

Балансовая прибыль

Такой термин отображает общий результат хозяйствования компании. Состоит из суммарной прибыли, полученной от основной, а также от дополнительной — инвестиционной и финансовой — деятельности, а еще — от внереализационных операций. На основании этого показателя рассчитывается рентабельность отдельных звеньев предприятия.

Нераспределенная прибыль

Представляет собой показатель, отраженный в балансе. Определяется методом суммирования. Это накопившаяся на счету компании чистая прибыль, которая осталась нераспределенной между акционерами или неиспользованной собственником. Такая денежная сумма отображается в пассиве баланса, она предназначена для выплаты дивидендов, может использоваться на развитие фирмы согласно решению владельца. Для того чтобы определить величину нераспределенной прибыли на конец отчетного периода, нужно к величине на начало периода добавить чистую прибыль, полученную за отчетный период, и отнять дивиденды.

В чем принципиальное отличие

Показатели прибыльности рассчитываются для определения финансового результата и анализа хозяйственной деятельности. Ведь главная цель любого бизнеса — получение дохода, покрывающего издержки. Однако в ходе предпринимательства приходится платить налоги.

Согласно законодательству, запрещается использовать всю полученную выручку на нужды предприятия или выплату заработной платы, не перечислив в бюджет обязательные платежи. Приходится рассчитывать себестоимость реализованной продукции или услуги, которая является величиной, применяемой в процессе вычисления любого из показателей прибыльности.

Бизнесменам, желающим сделать анализ предпринимательства, придется рассмотреть разные показатели. Ведь организация вправе получать доход не только от операционной деятельности, но и от дополнительной, например, от инвестиций и операций на финансовом рынке. Каждая доходная статья имеет свои издержки и налоговые ставки. Несмотря на такое многообразие, показатели прибыльности рассчитываются по шаблону, то есть учитываются только основные факторы — доход и себестоимость.

Отличие, например, между валовой и чистой прибылью в том, что при вычислении валового показателя не учитывается (не отнимается) налог на прибыль. Есть разница между балансовой и бухгалтерской величиной, несмотря на то, что оба значения рассчитываются на основании указанных в документации цифр.

При вычислении балансовой прибыли берется доход от всех видов деятельности и все расходы. Бухгалтерская величина рассчитывается, исходя от реализации основного продукта (товарооборота), и уменьшается на сумму операционных издержек.

Наглядные примеры

Например, за отчетный период валовая прибыль организации, согласно бухгалтерской документации, до налогообложения налогом на прибыль, составила 100 тысяч. Однако после уплаты такого налога чистое значение прибыльности равняется всего 80 000. После того, как организация выплатила дивиденды в сумме 30 тысяч, ее фактическая прибыль опустилась до значения 50 тысяч.

Со временем в результате неблагоприятной ситуации на рынке пришлось израсходовать дополнительные средства (10 000) на продвижение (поддержку) собственного продукта. Экономическая прибыль составила всего 40 000. Однако, с учетом накопившейся за предыдущие периоды нераспределенной денежной суммы в 200 тысяч, в распоряжении владельца на конец отчетного периода — 240 000.

Сравнительная таблица

Сравнение:

| Критерии/ виды прибыли | Прибыль | Чистая | Валовая | Эконом. | Бухгалт. | Баланс. | Нераспр. |

| Формула

|

Доходы –расходы

|

Валов. приб. – налог на приб. | Доходы от основ. деятел. – расходы от основн. деятел. | Факт. доходы – план. и незаплан. расходы | Док. доход от основ. деятел. – док. расходы от основ. деятел.

|

Док. доход от основной деятел. + доход от прочей и внереал. деятел. – док. расход от основной и прочей деятел. | Нерасп. приб. на начало периода + чистая приб. отчетн. периода – дивид. |

| Период

подсчета |

На конец отчетного периода | ||||||

| Метод подсчета | Кассовый (рассчитывается после фактического получения доходов и вычитания расходов) | ||||||

| Единица измерения | Выражается в денежной форме | ||||||

Подведем итог

В ходе предпринимательской деятельности приходится следить за показателями прибыльности. Ведь бизнесмену важно, чтобы полученной в конце отчетного периода выручки хватило на покрытие всех связанных с реализацией издержек. Однако смысл предпринимательства кроется еще и в получении дополнительного дохода, который разрешается использовать на развитие предприятия и выплату дивидендов.

Есть несколько видов показателей прибыльности. Даже есть специальный налог, накладываемый на прибыль предприятия. Подсчет налогового значения контролируется на государственном уровне с помощью законодательных актов.

Ряд предпринимателей стремится уменьшить доходную часть за счет расходной и снизить величину, на которую начисляется налог. Однако к издержкам предпринимательской деятельности относятся только операционные затраты, то есть расходы, формирующие себестоимость конечной продукции, товара или услуги. Подсчет расходной части выполняется на основании законодательных актов. Не все расходы разрешается включать в себестоимость. Соответственно, не все издержки влияют на те или иные показатели прибыльности.

Валовая прибыль — величина, которая отображает результат главной деятельности предприятия. Рассчитывается как разница между операционными доходами и операционными издержками. Это значение равно выручке за отчетный период, уменьшенной на себестоимость реализованного продукта.

Правда, в ходе хозяйствования приходится подсчитывать еще и ряд экономических показателей. Иногда реализация, которая раньше прошла по бухгалтерии как прибыльная, в связи с тенденциями рынка вдруг меняет свою категорию и становится неприбыльной. Такое происходит, если кроме уже запланированных и сделанных затрат требуются новые расходы. Однако экономические показатели способны превзойти ожидаемые результаты, если после проведения реализации получен дополнительный доход.

Предприятие, специализирующееся, например, на торговле, вправе заниматься инвестициями или проводить финансовые операции. В результате дополнительной деятельности появляются новые статьи доходов и расходов. Все эти сведения обязательно отображаются в балансе. Соответственно, приходится рассчитывать еще и балансовую прибыль, то есть разницу между дополнительными видами доходов и всеми расходами.

Несмотря на то, что сам процесс подсчета каждого из показателей прибыльности имеет шаблонный характер, процедура вычисления в конкретной сфере деятельности имеет свои нюансы. Общего стандарта, который используется всеми организациями, нет. Каждая компания руководствуется законодательными актами, позволяющими формировать себестоимость продукции, и на ее основании рассчитывать показатели прибыльности.

Важно! Главное — это подсчитать выручку и расходы, связанные с деятельностью. При начислении налога придется правильно вычислить себестоимость реализованного продукта (услуги). Налоговые расчеты выполняются на основании принятых законодательных актов.

Рекомендуем также почитать

В чем разница между весом нетто и брутто, как определяются

В чем разница между весом нетто и брутто, как определяются

В чем отличия оптовой торговли от розничной и их особенности

В чем отличия оптовой торговли от розничной и их особенности

Отличия автономного и бюджетного учреждения простыми словами

Отличия автономного и бюджетного учреждения простыми словами

В чем разница между ценой и стоимостью, отличие понятий

В чем разница между ценой и стоимостью, отличие понятий

В чем отличия между приказом и распоряжением, сравнение

В чем отличия между приказом и распоряжением, сравнение

В чем разница между субвенцией и субсидией простыми словами

В чем разница между субвенцией и субсидией простыми словами

В чем разница между оперативным управлением и хозяйственным ведением

В чем разница между оперативным управлением и хозяйственным ведением

В чем разница между приставками Xbox и Playstation, отличия и что лучше купить

В чем разница между приставками Xbox и Playstation, отличия и что лучше купить